引言

输配电设备行业是现代电力工业的基石,是支撑国民经济运行的关键基础设施。其产业链条长、技术密集度高、与宏观经济和能源政策关联紧密。与此看似关联度不高的计算机软硬件及辅助设备零售行业,在智能化、数字化转型浪潮下,正与输配电行业产生愈发深刻的交叉与融合。本文旨在全景式梳理输配电设备产业链,绘制其区域布局热力图,并探讨其与计算机软硬件零售行业的潜在联系。

一、 输配电设备产业链全景梳理

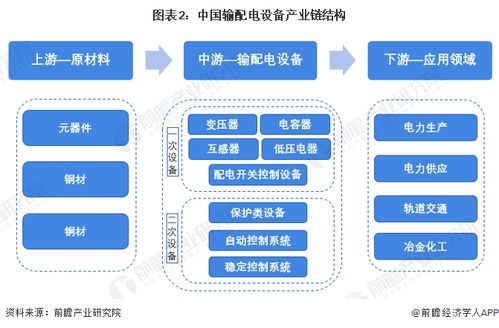

输配电设备产业链是一个涵盖上游原材料与组件、中游设备制造与集成、下游电力系统建设与运营的完整体系。

1. 上游:原材料与核心组件

金属材料:铜(导线、绕组)、铝(导线、壳体)、硅钢片(变压器铁芯)、钢铁(铁塔、结构件)。其价格波动直接影响设备成本。

绝缘材料:环氧树脂、硅橡胶、陶瓷、绝缘纸等,用于保证设备安全可靠运行。

核心元器件:高压开关触头、互感器、传感器、继电保护模块等,是设备功能实现的关键。

技术研发与设计:行业技术门槛高,研发设计能力是核心竞争力。

2. 中游:设备制造与系统集成

这是产业链的核心环节,产品种类繁多:

- 输电设备:特高压/高压变压器、电抗器、GIS(气体绝缘组合电器)、高压开关柜、互感器、避雷器、输电铁塔、电缆(特别是高压电力电缆)等。

- 配电设备:中低压变压器、环网柜、柱上开关、配电箱、低压断路器、电能质量治理设备等。

- 系统集成与解决方案:为电网公司、大型工业企业提供变电站整体解决方案、配电网自动化系统等。

3. 下游:应用与运营

核心客户:国家电网、南方电网两大电网公司及其下属单位是最大客户。地方电网企业、增量配电网企业也是重要客户。

终端应用领域:电力系统(发、输、变、配、用各环节)、轨道交通、数据中心、新能源(风、光电站的升压、并网)、工业制造(钢铁、化工等)等。

* 运维与技术服务:设备的安装、调试、检测、检修、智能化升级改造等服务市场日益壮大。

产业链特点:呈现资金密集、技术密集、客户集中度高、质量与安全要求严苛、受国家电网投资计划影响显著等特点。

二、 输配电设备产业区域热力地图

我国输配电设备制造业已形成若干特色鲜明的产业集群,区域分布与电力需求、工业基础、政策引导紧密相关。

- 华东地区(高热力区):以上海、江苏、浙江、山东为代表。产业基础雄厚,技术领先,外资和国内龙头企业聚集,在高端变压器、GIS、智能开关、电线电缆等领域优势明显。长三角地区供应链配套完善。

- 华北地区(高热力区):以北京(总部与研发中心)、河北、天津为代表。依托京津冀的区位和政策优势,在特高压设备、电力电子技术等方面实力强劲,也是众多央企总部所在地。

- 华南地区(中高热力区):以广东为代表。市场活力强,在低压电器、配电设备、电线电缆领域有突出优势,民营经济活跃,贴近南方电网市场。

- 华中地区(中热力区):以河南、湖北、湖南为代表。在特高压变压器、高压开关等领域有传统优势(如平高、特变电工部分基地),是连接南北、承东启西的重要制造基地。

- 西部与东北地区(新兴与特色热力区):四川、重庆、陕西、辽宁等地依托老工业基地或政策支持,在特定设备(如高压直流输电设备、大型变压器)和原材料方面具备特色。新疆等地则受益于“西电东送”和新能源开发。

热力趋势:产业正从单纯的制造聚集向“研发+制造+服务”一体化集群演进,并向中西部地区进行梯度转移和产能布局,以靠近能源基地和市场。

三、 计算机软硬件及辅助设备零售的关联与融合

计算机软硬件及辅助设备零售行业,作为信息技术产品的流通终端,与输配电设备行业的关联正从间接变为直接,从辅助变为核心驱动力之一。

1. 传统关联:企业内部管理与技术支持

输配电设备制造商本身是计算机、服务器、工业软件、网络安全设备的大型企业用户,用于研发设计(CAD/CAE)、企业运营(ERP)、生产制造(MES)、供应链管理(SCM)。

零售渠道为行业提供通用的办公设备、基础网络设施等。

2. 新兴融合:智能化转型的关键支撑

这正是两者关联深化的核心所在:

- 硬件层面:智能输配电设备(如智能变压器、智能开关柜)内部集成大量传感器、边缘计算网关、通信模块。这些物联网硬件的采购与升级,与计算机硬件(工业计算机、嵌入式系统、专用芯片)零售及解决方案密切相关。

- 软件与系统层面:

- 配电自动化系统、能源管理系统、变电站智能运维平台等,需要强大的服务器、存储设备、网络交换机作为硬件底座,这些正是零售与集成服务的重要内容。

- 工业软件(如SCADA数据采集与监控系统、数字孪生平台、AI算法平台)的采购、部署与维护,越来越依赖于专业的软件零售商和解决方案提供商。

- 辅助设备:如用于现场运维的移动终端、智能穿戴设备、无人机(用于线路巡检),以及相关的数据采集与处理工具,其采购渠道也日益多元化。

- 零售模式的渗透:随着设备标准化程度提高和电商平台发展,部分标准化的中低压电气元件、工控机、网络设备等,已通过B2B电商平台进行采购,传统零售渠道与行业采购渠道正在融合。

结论与展望

输配电设备行业正处在从传统机械电气向数字化、网络化、智能化深刻转型的历史阶段。其产业链的价值重心,正在从单纯的设备制造,向覆盖“智能硬件+软件平台+数据分析+运维服务”的全价值链延伸。

在这一过程中,计算机软硬件及辅助设备零售行业不再是外围的支撑角色,而是直接参与到智能电网设备、系统与解决方案的构建中,成为输配电产业链中智能化增值环节的重要供应商和合作伙伴。

两大行业的跨界融合将更加深入:

- 产品融合:“硬件定义”向“软件定义”演进,输配电设备将深度集成计算、通信与智能功能。

- 渠道融合:面向电力行业的专业化ICT(信息通信技术)产品零售与集成服务将成为一个重要细分市场。

- 服务融合:基于数据与算法的预测性维护、能效优化等新型服务,依赖于强大的算力硬件和专业软件,催生新的商业模式。

因此,理解输配电产业链,必须将ICT产业(包括其零售环节)纳入视野;而从事计算机软硬件零售的企业,也应关注电力能源等传统行业数字化转型带来的巨大市场机遇。两者协同,共同赋能新型电力系统建设。